Viande bovine

L’écart entre le prix de revient et la cotation se réduit

Le premier trimestre 2024 est marqué par le retour de signaux positifs pour les producteurs de viande bovine, mais largement insuffisant car le prix de revient reste bien au-dessous des cotations, quelle que soit la catégorie.

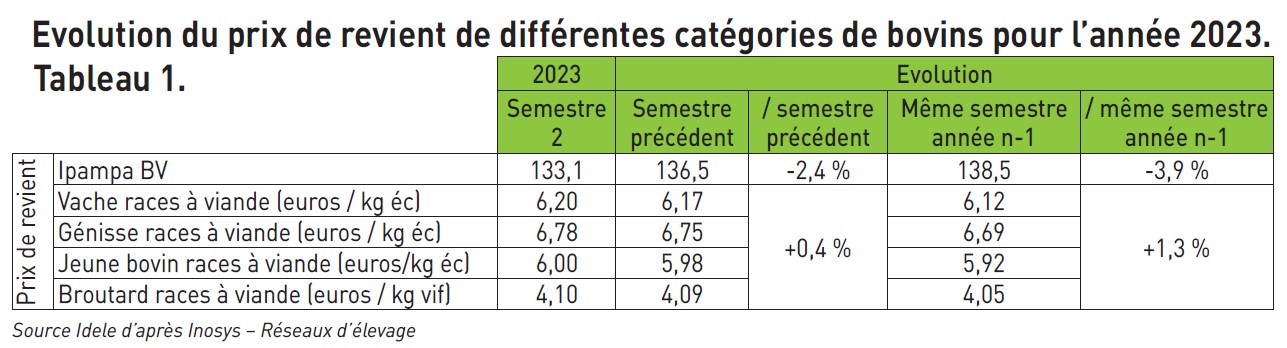

Malgré une baisse de l’Ipampa viande bovine, les coûts de production sont toujours en légère augmentation sur le second semestre 2023. C’est ce que met en évidence le tableau 1.

Après des mois d’inflation, bien que les prix des matières premières aient enclenché leur lente diminution sur l’année 2023, les indicateurs de prix de revient en viande bovine (calculés selon l’accord interprofessionnel en date du 22 mai 2019) augmentent de 0,4 % sur le 2e semestre 2023. Cette hausse est conséquente, entre autres, à l’intégration des effets de l’application de la réforme de la Pac, qui implique pour les éleveurs de bovins viande une diminution de leurs aides (de l’ordre de 8 centimes/kg). Sur le mois de mars 2024, les tendances sur l’indice Ipampa viande bovine sont à la baisse : il s’élève alors à 131,4 points (VS 131,8 points en février 2024, soit -0,4 point, essentiellement due à une diminution du poste « aliments achetés » à -1,6 point et « « énergie et lubrifiants » à -3,6 points).

L’estimation de la FNB (Fédération nationale bovine) du coût de production sur le mois de mars baisse certes, mais reste à un niveau élevé. L’indice Ipampa viande bovine est de 131,4, le prix de revient de la vache de 6,11 euros, de la génisse de 6,70 euros, du jeune bovin de 5,92 et du broutard de 4,05 euros.

En savoir plus sur les indicateurs de marché de la FNB

Une offre limitée en animaux

La décapitalisation du cheptel bovin allaitant, enclenchée depuis 2016, a été encore la tendance de l’année 2023 (98 000 vaches allaitantes en moins en moyenne sur l’année 2023 par rapport à 2022). Alors que la consommation par bilan diminue globalement (-4,0 % à fin décembre 2023-2022), avec une baisse plus marquée sur la deuxième partie de l’année 2023, la décapitalisation elle aussi poursuit son chemin (-2,7 % en moyenne par rapport à l’année précédente) et se traduit par la poursuite de la tendance à la baisse des abattages, plus rapide que la baisse de la consommation. Sur 2024, les chiffres continuent de prouver ce manque d’animaux : -3,03 % d’abattages sur le début de l’année 2024 (Source : Normabev, cumul en semaine 13 de 2024 comparé à 2023).

La décapitalisation se traduit également par une baisse des naissances de 141 000 animaux sur l’année 2023 (-4,2 %). Cette baisse implique donc une réduction des effectifs d’animaux mis sur le marché. Ainsi, avec l’offre réduite et une demande accrue pour l’engraissement sur le marché français, les exports d’animaux vifs se sont réduits en 2023 de 7 % (tous marchés confondus), passant sous le seuil symbolique du million de têtes exportées. Dans ce contexte, avec une telle réduction de l’offre, les volumes exportés ont été restreints en début d’année (-7 % en cumul jusqu’en semaine 7) et alors que la demande nationale, italienne et espagnole est dynamique, les cours sont restés orientés à la hausse.

Des cotations toujours insuffisantes

Après un 2e semestre 2023, qui a vu une forte pression des prix à la baisse (diminution de 0,28 €/kg sur le prix moyen pondéré entre la semaine 26 et 52), et ceci malgré une offre limitée en animaux, le début de l’année 2024 voit la tendance s’inverser. Le mois de mars est marqué par une stabilité des cours sur l’ensemble des catégories (prix moyen pondéré égal entre la semaine 09-2024 et la semaine 13-2024 : le PMP est alors de 5,05 €/kg). Sur le mois de mars 2024, l’écart entre le prix de revient interprofessionnel et la cotation se réduit sur les diverses catégories animales, hormis le jeune bovin, comparé au mois précédent. Les signes d’une amélioration de la rémunération des éleveurs bovins ne sont toujours pas au rendez-vous, estime la FNB. Bien que les charges se stabilisent, le niveau appliqué sur les cotations gros bovins entrée abattoir (1) n’est pas suffisante. Le prix payé au producteur est donc toujours à perte, lorsqu’il est comparé au prix de revient.

Source FNB

(1) Cotation entrée abattoir : l’écart avec le prix en sortie ferme, effectivement payé au producteur est d’autant plus important.